NataliaBaffetovna | Инвестиции

Globaltrans – одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Обширные компетенции в сфере логистики позволяют нам эффективно управлять ключевыми промышленными грузопотоками, перевозя металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы. Компания оперирует одним из крупнейших вагонных парков в России. Основа парка – универсальные полувагоны для перевозки широкой номенклатуры насыпных грузов и цистерны для нефтепродуктов и нефти. На Мосбирже торгуются ГДР.

Результаты 2021 года

Грузооборот сократился на 2,3%. Чистая прибыль Globaltrans по МСФО за 2021 год составила ₽15,1 млрд, увеличившись на 23,9% по сравнению с ₽12,187 млрд в предыдущем году. Выручка увеличилась на 7% до ₽73,151 млрд против ₽68,367 млрд годом ранее. Операционная прибыль компании увеличилась на 15% до 21,6 млрд руб.

Падение грузоперевозок в апреле усилилось. По итогам апреля погрузка на Ж/Д составила 102.4 млн тонн. Динамика: -5% гг vs -2,4% гг в марте; по итогам 4-х месяцев: -1,1% гг. Наибольший спад с начала года наблюдается по углю (-2,3% гг), коксу (-2,3% гг), удобрениям (-5,4% гг), лесным грузам

(-15,6% гг), зерну (-19,2% гг). В плюсе цемент (+1,3% гг) и строительные грузы (+2% гг). По нефти и нефтепродуктам нейтральная динамика (-0,1% гг).

Globaltrans запускает программу обратного выкупа ГДР, которая будет действовать до апреля 2023 года. Компания приобретёт до 10% уставного капитала. Выкупленные ГДР могут храниться в казначействе до двух лет.

Прогнозы выручки и прибыли

Аналитики ожидают в 2022 году gпадение выручки на 47% до 38,89 млрд руб. в 2023 году рост выручки составит на 19,8%.

Аналитики ожидают в 2022 году коррекцию прибыли на 30% до 9,1 млрд руб., в 2023 году прибыль вырастет на 16,6%.

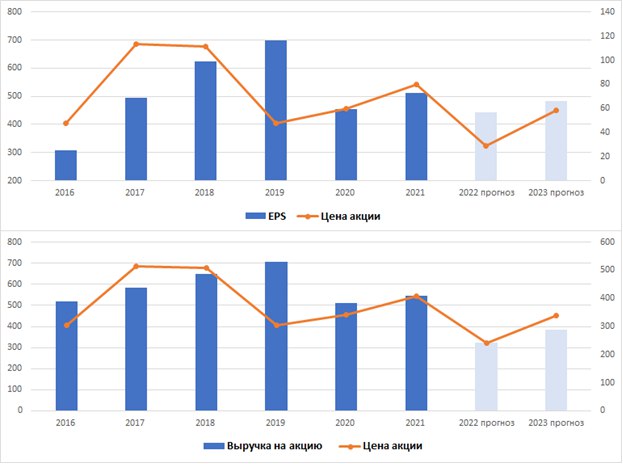

Рассмотрим динамику результатов с 2016 года

Выручка компании с 2016 года выросла на 5%, EBITDA выросла на 66%, операционная прибыль выросла на 100%, прибыль акционеров выросла на 190%, свободный денежный поток вырос на 82%. С 2016 года активы компании выросли на 38%, денежные средства и их эквиваленты выросли на 169%, обязательства выросли на 105%, чистый долг вырос на 111%, капитал вырос на 6%. За этот же период капитализация сократилась на 20%. Очевидно, что компания обладает апсайдом к собственной динамике результатов.

Если рассмотреть динамику выручки и прибыли на акцию, а также прогнозируемые результаты, то увидим, что в 2022 году скорее всего на стоимость акции будет давить коррекция денежных потоков, но в 2023 году с большой долей вероятности ситуация начнет меняться.

Дивидендная политика Globaltrans привязана к свободному денежному потоку и долговой нагрузке: при коэффициенте чистый долг/EBITDA скорр.<1х на выплату дивидендов направляется не менее 50% свободного денежного потока, при коэффициенте от 1х до 2х – не менее 30%, при коэффициенте >2x – 0%. На годовом общем собрании акционеров было принято решение не выплачивать окончательный дивиденд за 2021 г. в соответствии с рекомендацией совета директоров компании. Исходя из прогнозов FCF, компания сможет направить на дивиденды не менее 26,5 руб. в 2023 году за 2022 год.

Стоимость и рентабельность

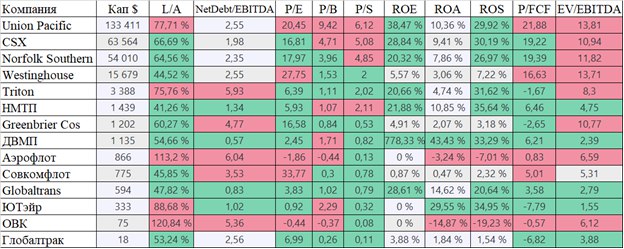

Обязательства составляют 47,82% от активов, отношение чистого долга к EBITDA 0,83х, что является привлекательным показателем. Окупаемость компании около 3,83х, что выглядит намного дешевле сегмента. Отношение капитализации к капиталу 1,02х, что выглядит дешево. Отношение капитализации к выручке 0,79х, что дешевле сегмента. Отношение капитализации к свободному денежному потоку 3,58х, что выглядит очень дешево. Показатель EV/EBITDA 2,79х, что также невероятно дешево. Рентабельность активов 14,62%, рентабельность капитала 28,61%, чистая рентабельность 20,64%, рентабельность по EBITDA 40,17%, операционная рентабельность 29,57% — лучшие показатели рентабельности в сегменте. По стоимостным показателям и показателям рентабельности компания выглядит очень дешево.

Если рассмотреть историческую динамику окупаемости, а также форвардные показатели на 2022-2023 гг, то увидим, что форвардная окупаемость Globaltrans практически не имеет апсайда к средней окупаемости.

Если рассмотреть историческую динамику показателей P/B и EV/S, то увидим, что компания торгуется около своих 6-летних минимумов. Апсайд к средним значениям 64% и 45% соответственно.

Если рассмотреть историческую динамику показателей P/FCF и EV/EBITDA, то увидим, что компания торгуется около своих 6-летних минимумов. Апсайд к средним значениям 87% и 43% соответственно.

Вывод

Я считаю, что компания в 2022 году будет под очень большим давлением. Ограничения на экспорт угля, металлов и нефтепродуктов в Европу очень сильно ударит по денежным потокам компании. Рост тарифов РЖД на перевозку грузов также будет негативом для котировок. Коррекция цен на основные грузы на фоне роста ставки ФРС также будет давить на котировки. Кроме того, отмена дивидендов и проблема с регистрацией на Кипре может затянуться на долго. С положительной стороны выступит выкуп ГДР, дешевая оценка компании по мультипликаторам, а также вероятное восстановление денежных потоков в 2023 году.

Источник: NataliaBaffetovna | Инвестиции